参考资料:

价格滑点

现货价格

现货价格(Spot Price)是指流动性池中当前的代币兑换比率,反映了代币对的市场价格。它是一个动态值,随着流动性池中代币余额的变化实时调整。

在 Uniswap 中,现货价格的定义为:

- 是池中代币 的数量;

- 是池中代币 的数量。

例如,如果池中 DAI, ETH,则现货价格为:

现货价格的意义:

- 如果代币 是 DAI,代币 是 ETH,那么现货价格 反映了 1 单位 DAI 兑换多少单位 ETH。

- 现货价格直接反映了 AMM 池子的状态,但并不等同于实际交易的执行价格。

执行价格

执行价格(Execution Price)是用户在实际交易中得到的代币兑换比率,也称为 交易价格,定义为:

相比现货价格,执行价格会受到交易规模和滑点的影响。执行价格由池子的状态变化决定,公式为:

滑点

滑点(Slippage)是指 执行价格 与 现货价格 之间的差异,通常以百分比形式表示:

滑点的大小取决于:

- 交易规模:交易量越大,对池子的价格影响越显著,滑点越大。

- 流动性:流动性越高,价格曲线越平滑,同样的交易量会导致更小的滑点。

滑点的原因

-

交易曲线斜率的变化:

- 现货价格对应的是交易曲线的局部斜率,而执行价格是实际交易产生的代币比率。由于池子采用恒定乘积公式 ,随着交易量的增加,曲线变得更陡,滑点也随之增加。

-

市场流动性有限:

- 滑点本质上是流动性不足的体现。当池子中的 和 较小时,即池子规模较小时,较大的交易会显著改变池子的代币余额,从而导致更高的滑点。

-

连续多笔交易的影响(市场移动):

-

下图中显示了两个交易者(Alice 和 Bob)的连续交易场景:

-

Alice 提交交易,提交 DAI,获得 ETH;

-

Bob 紧接着提交交易,但由于池子的状态已被 Alice 的交易改变,Bob 的交易价格进一步变差,导致滑点更高。

-

-

改进滑点的措施

- 增加流动性

流动性越高,交易曲线越平滑,单笔交易对池子的影响越小,从而减少滑点。例如,当池子从 DAI / ETH 增加到 DAI / ETH 时,同样的 DAI 交易会产生更小的滑点。

- 选择流动性更大的池子

如果某个代币交易对有多个流动性池,选择流动性更大的池子进行交易,可以有效减少滑点。

- 设置滑点保护

设置滑点保护上限(Slippage Tolerance),一旦滑点超出用户设定的范围,交易将被取消。

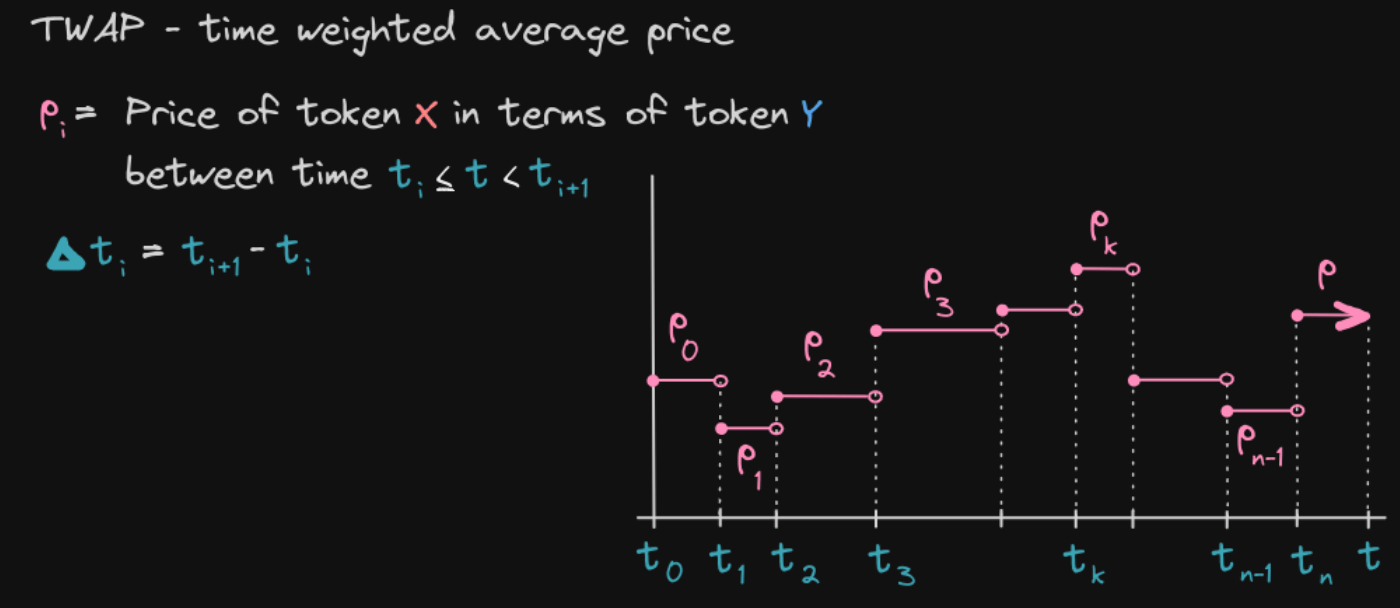

时间加权价格

时间加权平均价格(TWAP)是 Uniswap V2 中的一项重要功能,用于提供更稳定和抗操纵的价格指标。TWAP 通过在一段时间内计算价格平均值,减少了短期价格波动和操纵的影响。

原理

Uniswap V2 中的每个交易对都维护一个累积价格变量,该变量随着时间的推移不断更新。通过使用这些累积价格,可以计算出任意时间段内的平均价格。

-

累积价格:

- 每个区块结束时,Uniswap 会更新交易对的累积价格。

- 累积价格是代币价格乘以时间的总和。

- 记录两个累积价格:一个针对

token0,另一个针对token1。

-

计算 TWAP:

- 选择两个时间点,分别获取这两个时间点的累积价格。

- 通过累积价格的差值除以时间差,得到这段时间内的平均价格。

使用场景

- 价格预言机:TWAP 可以用于构建去中心化的价格预言机,提供抗操纵的价格参考。

- 风险管理:通过平均价格进行交易,减少价格剧烈波动带来的风险。

- 套利检测:识别市场上短期价格异常,进行套利操作。

实现细节

-

累积价格更新:

- 每个交易对在每个区块结束时更新累积价格。

- 累积价格是价格乘以时间的总和。

- Uniswap 维护两个累积价格:

price0CumulativeLast和price1CumulativeLast。

-

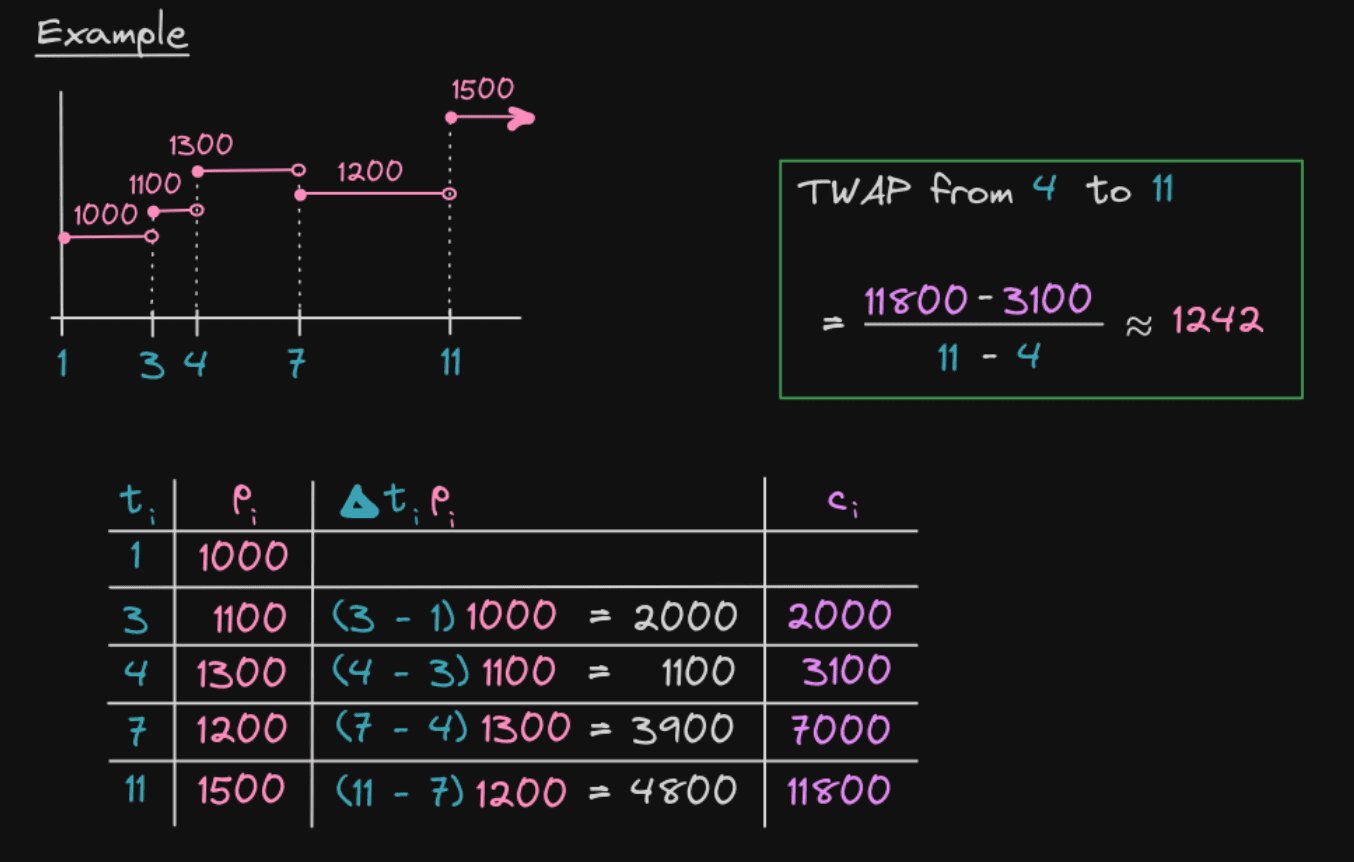

计算公式:

-

假设

P0和P1是两个时间点的累积价格,T0和T1是对应的时间。 -

TWAP 计算公式为:

-

$ \text{TWAP} = \frac{P1 - P0}{T1 - T0}

$

- 具体案例如下

代码实现

- 累积价格更新

/** * @dev: 更新储备,并在每个区块的第一次调用时更新价格累加器 * @param {uint} balance0:更新后tokenA的储备量 * @param {uint} balance1:更新后tokenA的储备量 * @param {uint112} _reserve0:当前tokenA的储备量 * @param {uint112} _reserve1:当前tokenB的储备量 */ function _update(uint balance0, uint balance1, uint112 _reserve0, uint112 _reserve1) private { require(balance0 <= uint112(-1) && balance1 <= uint112(-1), 'UniswapV2: OVERFLOW'); // 取时间戳的低 32 位 uint32 blockTimestamp = uint32(block.timestamp % 2 ** 32); // 时间间隔 uint32 timeElapsed = blockTimestamp - blockTimestampLast; if (timeElapsed > 0 && _reserve0 != 0 && _reserve1 != 0) { // 永远不会溢出,+ overflow是理想的 // 使用 32 位整数记录时间戳,允许时间戳在 2**32 秒后溢出 // 这种设计是因为时间戳溢出不会影响累积价格的正确性,反而可以简化计算 // priceCumulativeLast += ((_reserve1 * 2 ** 112 ) / _reserve0 ) * timeElapsed price0CumulativeLast += uint(UQ112x112.encode(_reserve1).uqdiv(_reserve0)) * timeElapsed; price1CumulativeLast += uint(UQ112x112.encode(_reserve0).uqdiv(_reserve1)) * timeElapsed; } reserve0 = uint112(balance0); reserve1 = uint112(balance1); blockTimestampLast = blockTimestamp; emit Sync(reserve0, reserve1); }

- 解释:

timeElapsed是自上次更新以来经过的时间。price0CumulativeLast和price1CumulativeLast是累积价格。- 累积价格更新基于当前储备量和时间。

- 计算 TWAP

要计算某一时间段内的 TWAP,需要获取两个时间点的累积价格:

function getTWAP(uint32 startTime, uint32 endTime) external view returns (uint price0Average, uint price1Average) { // 获取开始和结束时的累积价格 uint price0CumulativeStart = getPrice0Cumulative(startTime); uint price1CumulativeStart = getPrice1Cumulative(startTime); uint price0CumulativeEnd = getPrice0Cumulative(endTime); uint price1CumulativeEnd = getPrice1Cumulative(endTime); // 计算时间差 uint32 timeElapsed = endTime - startTime; // 计算 TWAP price0Average = (price0CumulativeEnd - price0CumulativeStart) / timeElapsed; price1Average = (price1CumulativeEnd - price1CumulativeStart) / timeElapsed; }

使用场景

- 价格预言机:提供去中心化的价格参考,减少操纵。

- 风险管理:使用平均价格进行交易,减少波动风险。

- 套利检测:识别市场异常,进行套利操作。

流动性

流动性份额

在 Uniswap V2 中,流动性池使用一种共享的「份额机制」来表示用户对池中总流动性的所有权。 主要概念:

-

每个流动性提供者(Liquidity Provider, LP)在向池中存入代币时,会按比例获得池中总份额的一部分,称为 Shares。

-

池子的总值(

L)会随着交易费或流动性增加而变化,每个份额对应的价值也会随之调整。 -

提供流动性时:根据用户提供的代币量,按比例分配新增的 Shares。

-

移除流动性时:用户销毁其持有的 Shares,按比例提取池中的代币。

-

收益分配:池中的交易手续费(0.3%)会转入流动性池,由所有流动性提供者按 Shares 比例共享。

价值定义

流动性池的价值(L)是用来衡量池子的整体「流动性贡献」的一个抽象指标。

这里将价值的计算与流动性池的两种代币储备量(x 和 y)绑定,定义为一个函数 f(x, y):

函数 f(x, y) 的意义

- 输入:

x是代币 A 的储备量,y是代币 B 的储备量。 - 输出:池子的总价值 。

- 函数

f(x, y)的形式可以不同,具体取决于我们如何衡量流动性池的总价值。

例如:

- 函数形式 1:

- 基于代币储备的几何均值,体现了储备的均衡性。

- 函数形式 2:

- 仅用代币 A 的储备衡量价值(忽略 B)。

- 函数形式 3:

- 仅用代币 B 的储备衡量价值(忽略 A)。

不同价值定义的影响

(1) 几何均值定义:

- 几何均值是 Uniswap 的默认逻辑,用于衡量池子两种代币的平衡程度。

- 它的一个特点是:当两种代币的储备量接近时,池子的价值最大化。

例子:

- 如果池子中有 和 ,则:

$ L = \sqrt{100 \cdot 100} = 100

$

(2) 线性定义: 或

- 如果只用其中一种代币的储备来衡量价值(如 ),则池子的价值仅由一种代币决定。

- 这种方法会导致流动性提供者向池中注入某一种代币时,无法正确反映池子的总价值。

例子:

- 如果 且 :

- 或

- 这种定义方式不考虑两种代币的平衡性,因此不常用。

Shares 分配

新增流动性

流动性提供者添加资金到池子,现货价格必须保持不变

新的 Shares 通过以下公式计算:

总流动性增长比例

-

新增的流动性价值为:。

-

总流动性增长比例为:

$ \frac{\Delta L}{L_0} = \frac{L_1 - L_0}{L_0}

$

新增 Shares 数量

- 假设当前池子的总 Shares 为 ,新增 Shares 应与总 Shares 成比例:

解释:

- 是流动性池在用户添加代币之前的总价值。

- 是流动性池在用户添加代币之后的总价值。

- 增加的流动性相对于总价值的增长比例()决定了新增的 Shares 的比例。

- 即,新增的 Shares 反映了新增流动性相对于池子总价值的增长比例。

移除流动性

当流动性提供者移除流动性时,用户销毁部分 Shares,并按比例提取代币。

-

移除的份额比例

- 用户希望移除 Shares,其占总 Shares 的比例为:

$ \frac{s}{T}

$

-

移除的代币价值

- 移除的流动性总价值为:

$ \Delta L = \frac{s}{T} \cdot L_0

$

- 用户根据份额比例提取代币 A 和 B:

$ \Delta A = \frac{s}{T} \cdot reserveA

$

$ \Delta B = \frac{s}{T} \cdot reserveB

$

-

剩余 Shares

- 用户销毁 Shares 后,池子的总 Shares 减少为 。

手续费

Shares 与手续费的关系

- 在 Uniswap V2 中,每笔交易会收取 的手续费,直接留在流动性池中。

- 手续费增加了池子的总价值 ,但总 Shares 不变。

- 结果:每个 Share 的价值变大,流动性提供者的收益会随着交易量的增加而累积。

示例

假设池子中有:

- 和 ;

- 总 Shares 为 ;

- 某笔交易产生了 单位的代币 A 和 单位的代币 B 的手续费。

交易后:

-

新的储备量: 和 ;

-

总 Shares 仍为 ;

-

每个 Share 的价值变为:

$ \text{Share Value} = \frac{reserveA + reserveB}{T} = \frac{1003 + 2006}{1000} = 3.009

$

- 提供者未进行额外操作,收益自动累积。

案例分析

示例场景的详细解释:

场景 1:新增流动性

假设:

- 当前池子有 USDC,流动性总 Shares 为 。

- 新的流动性提供者想要增加 USDC。

计算:

- 总 Shares

根据公式:

因此,新用户将获得 Shares。

场景 2:移除流动性

假设:

- 总 Shares 为 (之前 + 新增的 )。

- 用户想移除 Shares。

计算:

-

总池子价值 USDC。

-

用户持有的 Shares 比例为:

$ \frac{s}{T} = \frac{100}{1100}

$

移除的流动性值为:

因此,用户移除 Shares 后,从池中取走了 USDC。

份额减少带来的影响

当用户移除 Shares 时,池子的总 Shares 减少,但剩余的流动性分配比例保持不变。这确保了:

- 移除流动性不会影响其他流动性提供者的权益。

- 池子的总价值随着 Shares 减少按比例变化。

逻辑实现

添加流动性

- Router 合约处理用户输入:

- 检查或创建交易对。

- 调整代币比例,确保符合池子价格。

- 转移用户的代币到 Pair 合约。

- Pair 合约处理流动性逻辑:

- 计算流动性份额。

- 如果首次添加流动性,锁定最小流动性。

- 分发 LP 代币给用户。

- 更新池子状态:

- 更新储备量(

reserve0和reserve1)。- 如果启用了手续费累积,更新 k 值并铸造手续费 LP 代币。

详细步骤如下

1. 用户调用入口

用户通过 Router 合约 的 addLiquidity 函数发起添加流动性的操作。用户需要提供以下输入参数:

tokenA和tokenB:两种代币的地址。amountADesired和amountBDesired:希望存入的两种代币的数量。amountAMin和amountBMin:允许的最小存入数量(用于滑点保护)。to:接收 LP 代币的地址。deadline:操作的最后期限。

Router 合约会检查交易对是否存在,并通过 _addLiquidity 调整代币比例,然后将代币转移到流动性池(Pair 合约)。

2. 创建或检查交易对

在 Router 的 addLiquidity 函数中,首先检查指定的交易对是否已经存在:

- 如果交易对不存在,调用 Factory 合约 的

createPair函数,创建一个新的交易对(Pair 合约)。 - 如果交易对已存在,直接跳过创建。

3. 调整代币比例

当交易对存在时,Router 会调用 _addLiquidity 函数,调整用户输入的代币数量,使其符合池子的价格比例。这个过程需要考虑以下两种情况:

- 首次添加流动性:池子没有储备量,直接使用用户输入的数量。

如果池子是空的(reserveA == 0 && reserveB == 0),直接使用用户提供的 amountADesired 和 amountBDesired。这种情况下,不需要调用 quote 函数调整比例。首次添加流动性时,用户输入的代币数量确定了池子的初始价格比例。

- 池子已有储备:根据池子的储备比例调整用户输入的代币数量。

如果池子已有储备量(reserveA > 0 && reserveB > 0),Router 使用 quote 函数计算调整后的代币数量。

调整逻辑

- 根据池子的储备比例计算与

amountADesired对应的最优amountBOptimal:

$ amountBOptimal = \frac{amountADesired \cdot reserveB}{reserveA}

$

-

如果

amountBOptimal <= amountBDesired,说明提供的 B 足够多,可以直接按比例调整:amountA = amountADesiredamountB = amountBOptimal

-

否则,反向调整:

- 计算与

amountBDesired对应的最优amountAOptimal:

- 计算与

$ amountAOptimal = \frac{amountBDesired \cdot reserveA}{reserveB}

$

- 使用较小的数量作为最终调整值。

4. 转移代币到流动性池

调整好代币数量后,Router 使用 safeTransferFrom 将用户的代币转移到 Pair 合约。这个操作直接调用 ERC-20 的 transferFrom 函数。

TransferHelper.safeTransferFrom(tokenA, msg.sender, pair, amountA); TransferHelper.safeTransferFrom(tokenB, msg.sender, pair, amountB);

关键点:代币转移完成后,代币余额将记录在 Pair 合约中,用于后续的流动性计算。

5. 计算并铸造 LP 代币

在 Pair 合约中,通过 mint 函数计算新增的流动性份额,并分发 LP 代币。首次流动性和后续流动性的计算逻辑不同。

首次流动性添加

首次添加流动性时,流动性份额(liquidity)按以下公式计算:

其中:

MINIMUM_LIQUIDITY是一个固定值(通常为 1000),会被永久锁定在零地址,用于防止极端情况(如完全移除流动性)。

if (totalSupply == 0) { liquidity = Math.sqrt(amount0 * amount1) - MINIMUM_LIQUIDITY; _mint(address(0), MINIMUM_LIQUIDITY); // 永久锁定 }

后续流动性添加

如果池子已有储备量,流动性份额按比例分配:

liquidity = Math.min( amount0 * totalSupply / _reserve0, amount1 * totalSupply / _reserve1 );

关键点:后续流动性添加时,用户获得的流动性份额与其提供的代币数量成比例。

- 更新储备量和 k 值

完成流动性分配后,Pair 合约调用 _update 函数更新储备量和时间加权平均价格(TWAP)。

function _update(uint balance0, uint balance1, uint112 _reserve0, uint112 _reserve1) private { reserve0 = uint112(balance0); reserve1 = uint112(balance1); blockTimestampLast = uint32(block.timestamp % 2**32); }

此外,如果启用了手续费累积(feeOn),会调用 _mintFee 更新 并铸造 LP 代币给手续费接收地址。

移除流动性

Router 合约负责用户交互,检查输入参数、调用 Pair 合约进行流动性操作。

Pair 合约处理核心逻辑,包括销毁 LP 代币、计算提取的代币数量、更新储备量。

用户接收到的代币份额与其 LP 代币占比一致,且受滑点保护机制保证。

详细步骤如下

1. 用户调用入口

用户通过调用 removeLiquidity 函数启动移除流动性的操作,需提供以下输入参数:

- tokenA 和 tokenB:两种代币的地址。

- liquidity:用户希望移除的流动性(LP 代币的数量)。

- amountAMin 和 amountBMin:用户期望至少接收到的两种代币数量,用于滑点保护。

- to:接收代币的目标地址。

- deadline:操作的最后期限。

Router 合约的主要职责是验证用户的输入参数并将任务分发给 Pair 合约。会做如下检查:

deadline:确保交易在指定时间内完成。- 获取 Pair 合约地址,确保用户移除流动性的代币对存在。

2. 将 LP 代币转移到 Pair 合约

用户通过 ERC-20 的 transferFrom 方法将指定数量的 LP 代币发送到 Pair 合约地址。

在移除流动性时,Router 合约会执行:

IUniswapV2Pair(pair).transferFrom(msg.sender, pair, liquidity);

这一步将用户的 LP 代币锁定在 Pair 合约中,为后续的销毁和提取代币份额做准备。

3. Pair 合约的 burn 操作

用户的 LP 代币被发送到 Pair 合约后,Pair 合约调用 burn 函数进行处理。burn 的核心逻辑包括:

3.1 计算用户提取份额

根据用户销毁的 LP 代币数量与池子总供应量的比例,计算用户可以提取的两种代币的数量:

- 用户占比:

$ \text{占比} = \frac{\text{用户提交的 LP 数量}}{\text{LP 总供应量}}

$

- 提取的两种代币数量:

$ \text{提取的 TokenA 数量} = \text{占比} \times \text{池中 TokenA 储备量}

$

$ \text{提取的 TokenB 数量} = \text{占比} \times \text{池中 TokenB 储备量}

$

3.2 销毁用户的 LP 代币

Pair 合约调用内部的 _burn 函数销毁用户提交的 LP 代币,减少流动性池的 LP 供应量。

3.3 更新储备量

移除流动性后,池子的储备量需要减少对应数量的代币:

- 新的储备量:

$ \text{新的 TokenA 储备量} = \text{原储备量} - \text{提取的 TokenA 数量}

$

$ \text{新的 TokenB 储备量} = \text{原储备量} - \text{提取的 TokenB 数量}

$

3.4 代币转移到用户地址

Pair 合约将计算出的两种代币数量转移到用户指定的地址(to 参数)。

3.5 更新储备量和 k 值

完成流动性分配后,Pair 合约调用 _update 函数更新储备量和时间加权平均价格(TWAP)。

4. Router 合约的滑点保护

在 Pair 合约完成 burn 操作后,Router 合约会检查用户实际接收到的代币数量是否满足 amountAMin 和 amountBMin 的要求:

require(amountA >= amountAMin, "INSUFFICIENT_A_AMOUNT"); require(amountB >= amountBMin, "INSUFFICIENT_B_AMOUNT");

如果任意一种代币的实际接收数量小于用户的最低要求,交易会回滚,防止用户因为滑点或价格变化而受到损失。

作者:加密鲸拓

版权:此文章版权归 加密鲸拓 所有,如有转载,请注明出处!